Referitor la articolul https://www.economica.net/cat-si-cum-vor-incasa-pensie-cei-peste-peste-76-milioane-de-romani-cotizanti-la-fondurile-private-administratorii-insista-pentru-eliminarea-celui-mai-mare-avantaj-oferit-oamenilor-de-catre-sistem_544858.html , acesta contine multiple informatii inexacte, iar, pentru o informare corecta a cititorilor, APAPR face urmatoarele clarificari:

In primul rand, dorim sa precizam faptul ca, din informatiile pe care le detinem, in prezent nu exista niciun proiect de lege de plata a pensiilor private nicaieri in circuitul legislativ, nici macar la nivel de initiativa ministeriala, guvernamentala sau parlamentara. Mai mult, pana in prezent APAPR nu a fost implicata formal in elaborarea unui astfel de proiect. Ca urmare, „insistentele” administratorilor, la care articolul face referire, nu au existat. De asemenea:

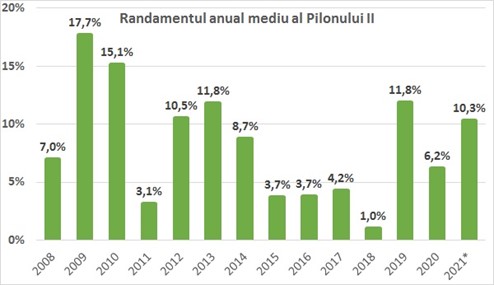

1) Articolul mentioneaza in mod eronat ca: „Randamentele importante au fost realizate în prima parte de viață a sistemului, ulterior câștigurile scăzând semnificativ și ajungând, astăzi, chiar la niveluri negative (adică pierdere).”

In realitate, datele statistice oficiale, certificate de ASF, arata fara echivoc faptul ca nivelul randamentelor fondurilor de pensii private obligatorii (Pilon II) ramane solid in teritoriu pozitiv, cu o medie mult peste 8% pe an pe intreaga durata de functionare si, foarte important, fara niciun an de pierderi, asa cum eronat este mentionat in articol. Pe scurt, niciun leu nu a fost pierdut din fondurile de pensii private, dimpotriva, castigurile realizate fiind substantiale in beneficiul celor peste 7 milioane de participanti.

* reprezinta randamentul pe cele 12 luni cuprinse intre finele lunii octombrie 2020 si finele octombrie 2021

2) Articolul mentioneaza in mod eronat ca: „Prin extrapolare, dacă în primii 13 ani de existență a sistemului suma medie plătită a fost de 10.250 de lei, înseamnă că în 2035, când plățile vor începe să se apropie de maximum și când vom vorbi despre sute de mii sau milioane de plăți anual, suma medie va fi aproximativ dublă, adică circa 20.500 de lei.”

In realitate, evolutia oricarui sistem de economisire pe termen lung are o evolutie exponentiala datorita principiului dobanzii compuse si a capitalizarii sumelor acumulate, astfel ca o simpla „extrapolare” pe regula de trei simpla nu este in masura sa explice in mod corect perspectivele sistemului. Pentru o referinta corecta va indreptam atentia catre studiul „Viitorul sistemului de pensii din Romania” realizat de expertii CFA Romania in decembrie 2019. Studiul mentionat ia in calcul multitudinea de aspecte complexe ce intervin in estimarile pe termen lung ce vizeaza Pilonul II si arata faptul ca pensiile ce ar urma sa fie obtinute din Pilonul II sunt substantiale in raport cu contributiile virate.

3) Articolul mentioneaza in mod eronat ca: „Tocmai acest mare avantaj, adică plata integrală a sumei acumulate, insistă administratorii de pensii private să fie eliminat prin viitoarea lege de plată. Lobby-ul în acest sens este desfășurat atât la nivel politic cât și la nivelul instituțiilor de supraveghere din zona financiară, adică ASF și BNR.” / „Cu 20.500 de lei, un român își poate mobila, de exemplu, locuința sau își poate instala o centrală termică ori chiar își poate cumpăra o mașină second hand destul de bună. Dacă ar primi însă acești bani pe o perioadă de 10-15 ani, în rate lunare, utilitatea lor aproape că dispare.”

Consideram ca afirmatiile de mai sus pleaca de la o neintelegere a rolului sistemului de pensii private. Scopul final al oricarui sistem de pensii, public sau privat, in Romania sau oriunde in lume, este nu renovarea locuintei, ci, asa cum reiese chiar din denumirea acestuia, asigurarea unor venituri (suplimentare) constante pe termen mediu si lung pentru sustinerea nivelului de trai in perioada de retragere din activitatea profesionala. Ca urmare, plata integrala a sumelor acumulate, folosita in prezent (alaturi de plata esalonata pe 5 ani), nu a fost niciodata mai mult decat o solutie tranzitorie pana la aparitia unei legi de plata care va prevedea alte modalitati mai durabile de asigurare a veniturilor suplimentare pentru participantii la sistem.

Din informatiile pe care le detinem, proiectul legii de plata, aflat inca in lucru la ASF, reprezinta o solutie legislativa moderna, care preia experienta statelor dezvoltate si cu sisteme de pensii private mature din Europa Occidentala. In acest context, precizam si ca alegatiile privind lobby-ul facut de APAPR in zona politica, BNR, etc. sunt total inexacte.

4) Articolul mai afirma ca „dacă majoritatea persoanelor și-ar retrage sumele integral, atunci fondurile ar avea probleme de sustenabilitate și randament.”

Plata esalonata a pensiilor private se preconizeaza a fi facuta prin intermediul unor fonduri specializate, cu profil de risc scazut, altele decat fondurile de pensii deja existente. Catre aceste fonduri specializate se va face transferul integral al sumelor acumulate de catre participant pana in momentul pensionarii. Cu alte cuvinte, „problema” identificata de articol este inexistenta din doua motive. In primul rand, indiferent de modul in care se va face plata, esalonat sau nu, iesirea din fondul de pensii existent va fi unica. Ca urmare, o presupusa miza a platii esalonate nu exista. In al doilea rand, intrarile constante de contributii, detinerea in proportie de 60% a titlurilor de stat, precum si predictibilitatea platilor vor permite o gestionare optima a lichiditatii fondurilor si a platilor facute de acestea.

In spiritul transparentei care ne-a guvernat permanent activitatea, va stam la dispozitie cu orice alte informatii.